27 сентября 2021 года в Беларуси произошло важное событие – в этот день был подписан Указ № 367 «О добровольном страховании дополнительной накопительной пенсии». Это действительно позитивный шаг для дальнейшего развития пенсионной системы в нашей стране. В этой статье мы с вами поговорим обо всех преимуществах, которые даст нам этот новый вид страхования, а также расскажем о том, что может предложить Приорлайф.

Или же вы можете посмотреть запись нашего вебинара.

На самом деле добровольное страхование дополнительной пенсии существует в нашей стране уже давно. Приорлайф начал заключать такие договоры страхования с самого начала своей деятельности, то есть с апреля 2001 года. С тех пор этой возможностью не промедлили воспользоваться уже десятки тысяч человек. Вместе с тем на текущий момент количество занятых в экономике граждан, которые имеют накопительные программы страхования жизни и дополнительной пенсии составляет 4,8%. Это очень маленький процент, особенно если учесть, что в странах западной Европы или в Соединённых Штатах, в которых размеры пенсий находятся на высоком уровне, процент охвата может достигать 80-90% населения. В целях стимулирования развития накопительного страхования в нашей стране государство дало право на налоговый вычет всем владельцам договоров накопительного страхования жизни и дополнительной пенсии, срок которых составляет 3 и более лет. Но как оказалось, этого недостаточно, поэтому и был сделан следующий шаг.

Новый вид пенсионного страхования

Согласно Указу № 367 с 1 октября 2022 года в Беларуси вводится дополнительный вид пенсионного страхования – добровольное страхование дополнительной накопительной пенсии, но уже с финансовой поддержкой государства. Вот как это будет работать.

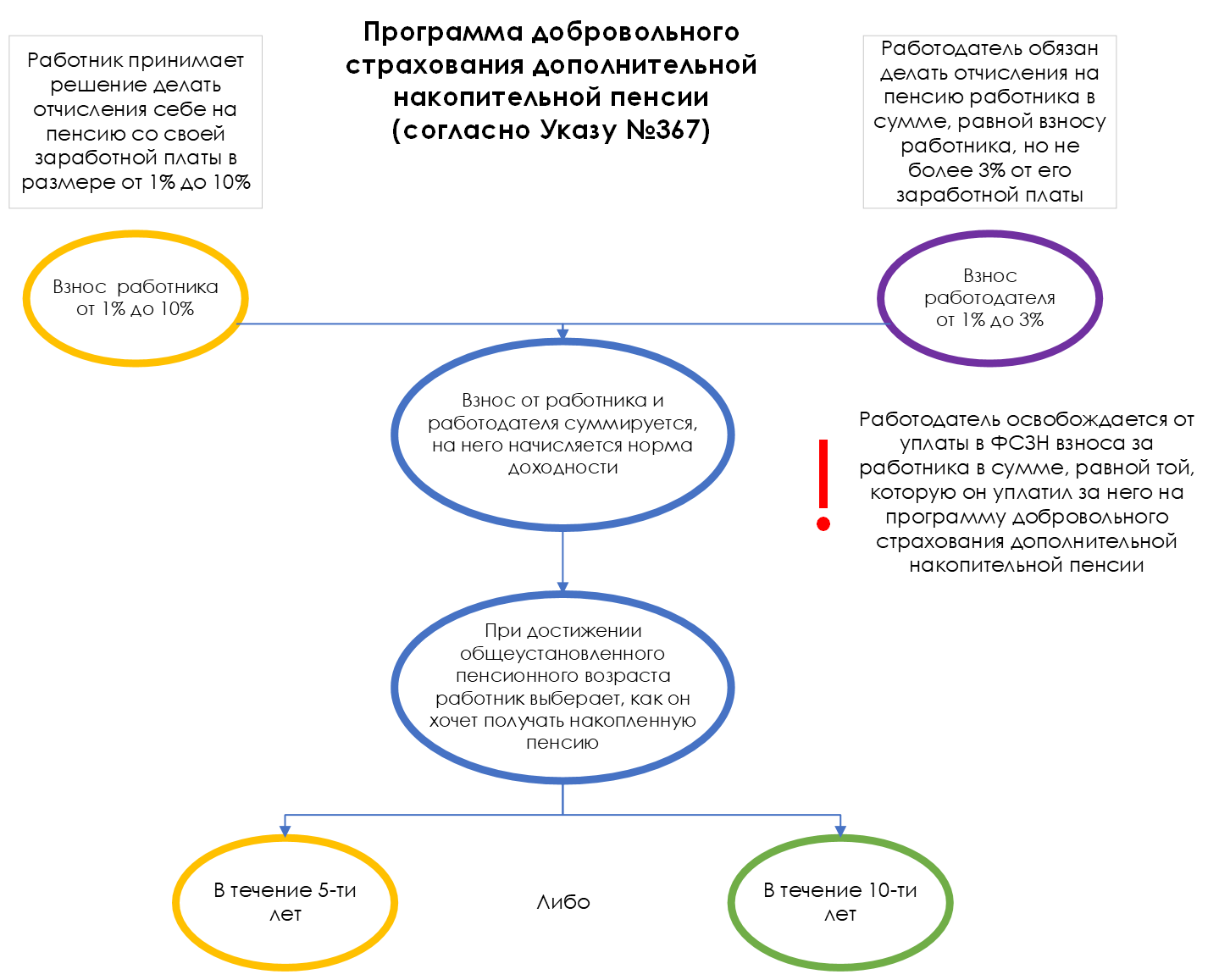

Из названия Указа мы с вами видим, что это по-прежнему добровольный вид страхования. Это означает, что решение об открытии накопительной программы принимает сам гражданин. Вместе с тем, в отличие от накопительной программы «Пенсионный капитал» от Приорлайф, гражданин выбирает не сумму взноса (например, 100 BYN в месяц), а процент от заработной платы, который бухгалтер на работе будет отчислять в страховую компанию подобно иным удержаниям. Размер этого взноса – в процентах от фактической заработной платы – работник выбирает сам. Минимальный размер дополнительного взноса работника – 1%, максимальный – 10%.

А теперь давайте с вами разберём, в чём тут, собственно, заключается финансовая поддержка государства. Допустим, работник оформил себе программу страхования дополнительной накопительной пенсии и принял решение отчислять на неё 1% от своей заработной платы. Бухгалтер в этом случае будет отчислять в «пенсионный фонд» работника не 1%, а целых 2%, так как дополнительный 1% будет уплачивать работодатель. Он будет обязан платить взнос соразмерно взносу работника, но не более 3%.

Таким образом, в случае, если работник примет решение отчислять с заработной платы 3%, то работодатель также доплатит 3%, что в совокупности даст уже цифру 6. В пенсионные накопления работника поступят 6% от его заработной платы. В случае же, если работник платит 4% и более, то работодатель всё равно платит только 3%. Таким образом максимально возможный общий взнос работника и работодателя по новой программе составляет 13%, из которых 10% может составлять взнос самого работника, а 3% доплатит работодатель.

Как мы с вами уже отметили выше, вступление работника в новую программу никак не отразится на его трудовой (солидарной) пенсии. Обязательный 1%-ый взнос в пенсионный фонд работодатель по-прежнему продолжит отчислять с каждой заработной платы, а размер солидарной пенсии будет определяться по тем же правилам, что и у работников, не участвующих в добровольном страховании – исходя из показателей стажа и заработка до обращения за пенсией. Просто в дополнение к ней работник сможет получать ещё и дополнительную пенсию, которую он сам себе скопит периодическими отчислениями со своей заработной платы, а также благодаря взносам нанимателя.

Для работодателя дополнительных затрат нет

После вышеперечисленного у нас с вами может возникнуть логичный вопрос: а зачем это работодателю? Он и так отчисляет 34% в ФСЗН за работника, а теперь, плюс ко всему этому, он будет платить ещё от 1 до 3%. На самом деле, это не так. Особенностью программы является то, что работодатель освобождается от уплаты в ФСЗН суммы, равной сумме взноса, которую он уплачивает на дополнительную накопительную пенсию работника. К примеру, если работодатель платит на пенсию работника 3%, в ФСЗН он заплатит уже не 34%, а только 31. Таким образом, от участия работника в новом виде страхования работодатель дополнительных затрат не несёт, всё лежит на плечах бюджета.

Как и в случае с классическими программами страхования дополнительной пенсии (в том числе накопительной программой «Пенсионный капитал» от Приорлайф), страхователь получает право на налоговый вычет. При этом из налоговой базы исключается только сумма взноса, уплаченная за счёт работника, то есть непосредственно с его заработной платы. На ту часть, которую будет оплачивать работодатель, налоговый вычет применить будет невозможно, что логично, ведь эта часть не уплачивается с дохода работника.

Все эти преимущества призваны стимулировать граждан участвовать в новой программе страхования дополнительной накопительной пенсии. А преимущества действительно немалые. Ведь по сути, казалось бы, небольшие отчисления за счёт бюджета в размере 3-х процентов от зарплаты работника, могут обеспечить фактическую доходность в размере до 100% годовых. Почему так? Ведь если работник отчислит за год 1000 BYN и столько же ему начислит работодатель (за счёт ФСЗН), де-факто работник «заработал» сверх своего взноса сумму, равную своему взносу. Поэтому, если программа действительно будет работать в текущем виде, проблема инфляции будет беспокоить нас в меньшей степени. Между прочим, что касается нормы доходности по договору, то тут она также есть: она фиксирована в размере ставки рефинансирования Национального Банка Республики Беларусь, которая на сегодняшний день составляет 12%. Также предусмотрено и начисление дополнительной инвестиционной доходности (страхового бонуса) по результатам инвестиционной деятельности страховой компании.

Что важно знать про новый вид страхования

А теперь давайте рассмотрим с вами основные условия страхования пенсии по Указу № 367.

Что будет с накоплениями в случае ухода из жизни

Отвечая на популярный вопрос о том, что будет с накопленными деньгами в случае, если мы не доживём до пенсии, можно с уверенностью сказать, что, как и с классическими программами страхования дополнительной пенсии, накопленная сумма наследуется в полном объёме, а это означает, что наследники получат сумму взноса (как от работника, так и от работодателя) за минусом нагрузки страховой компании, а также начисленный инвестиционный доход. Если уход из жизни произойдёт уже после выхода пенсию, то недополученная часть накопленных средств также наследуется.

Валюта договора

Немаловажным вопросом для граждан может быть возможность выбора валюты страхования. В этом вопросе выбора нет – в программе страхования дополнительной накопительной пенсии валютой страхования может быть только белорусский рубль.

Варианты и сроки получения дополнительной пенсии

Есть два варианта получения дополнительной пенсии – в течение 5-ти либо 10-ти лет. Получать по данной программе дополнительную пенсию пожизненно, либо забрать всю накопленную сумму сразу, возможности не будет.

Прекращение уплаты взносов и досрочное расторжение

Так как договор страхования дополнительной пенсии заключается, как правило, на большое количество лет, то стоит обратить особое внимание не вопрос досрочного расторжения. Поступления взносов на договор могут прекратиться по причине отсутствия заработной платы (например, при смене работы), и в дальнейшем возобновиться. Также работник может прекратить уплату взносов по своей инициативе. В обоих случаях можно прекратить уплату взносов, но забрать накопленные средства досрочно возможности не будет – они могут быть выплачены только в качестве дополнительной пенсии. Забрать деньги раньше можно будет только при наступлении неблагоприятных событий – например, при получении инвалидности I или II группы.

Кто может участвовать в новом страховании

В программе страхования дополнительной накопительной пенсии могут принять участие работники, за которых их работодатели уплачивают взносы в ФСЗН, например, работающие по трудовым и гражданско-правовым договорам. Таким образом, работники, за которых работодатель не уплачивает взносы в ФСЗН (военнослужащие, работники органов МВД), в данной программе участвовать не могут. Это касается и индивидуальных предпринимателей. Этой категории граждан стоит рассмотреть классический вариант накопительного страхования дополнительной пенсии

В каком возрасте можно начать участвовать в программе

Начинать участвовать в новом страховании можно начиная с 18-ти лет и не позднее, чем за 3 года до достижения общеустановленного пенсионного возраста.

Где можно заключить договор дополнительного страхования накопительной пенсии?

Согласно Указу №367, осуществление добровольного страхования дополнительной накопительной пенсии возложено на государственную страховую организацию – РУСП «Стравита». Государство гарантирует страховые выплаты по договорам страхования, заключенным этим страховым предприятием и все обязательства по дополнительным пенсиям в новой программе будут выполнены РУСП «Стравита» или правопреемником этой страховой организации (в необходимых случаях – с привлечением государственных средств).

Как начать участвовать в новой программе

С 1 октября 2022 г. работникам, желающим формировать дополнительную накопительную пенсию, необходимо обратиться в страховую компанию. Подать заявление и заключить договор можно при личном визите или в электронном виде через официальный сайт страховой компании. Затем, о заключении договора и участии в новой программе нужно уведомить работодателя.

Дополнительные взносы работника на накопительную пенсию по его заявлению будут ежемесячно перечисляться самим работодателем.

А что может предложить Приорлайф

Указ № 367 ограничил участие в программе страхования дополнительной накопительной пенсии только одной страховой компанией. Вместе с тем Приорлайф тоже есть что предложить.

Во-первых, любой из нас по-прежнему может открыть накопительную программу «Пенсионный капитал» на выгодных условиях и копить себе на пенсию самостоятельно, не завися ни от кого. Во-вторых, за нас это может сделать работодатель, включив нас в корпоративную программу страхования «Пенсионный бонус».

Сейчас же мы расскажем Вам про новую, комбинированную программу страхования, которую Приорлайф разработал в качестве своей альтернативы Указу №367 в рамках тех возможностей, которые у нас есть на сегодняшний момент. Название новой программы говорит само за себя – «Пенсионный капитал 367». По своей сути она является комбинированной программой, призванной как в максимальной степени реализовать все преимущества личной и корпоративной пенсионных программ Приорлайф, так и дать при этом дополнительные выгоды.

(1).jpg)

Программа «Пенсионный капитал 367» от Приорлайф

Как и в случае с Указом №367, сотрудник принимает решение откладывать какую-то часть зарплаты себе на пенсию. Например, ему комфортно отчислять 50 долларов США в месяц. Для этого он открывает личный договор страхования в Приорлайф с указанной суммой взноса. Одновременно, такой же договор, но уже корпоративный, открывает и его работодатель. Суть программы «Пенсионный капитал 367» состоит в том, что, открывая комплексно личную и корпоративную программу пенсионного страхования, по обоим договорам сотрудник получает скидку на страховую нагрузку до 25%, что позволяет получить значительную выгоду при накоплении денежных средств.

Выгода сотрудника очевидна: он, как и в случае с Указом №367, получает двойное преимущество за счёт того, что работодатель перечисляет ему на пенсию такую же сумму, как и он сам. Но есть и много других преимуществ, о которых мы поговорим ниже. Возникает вопрос: зачем это работодателю? Ведь если в случае с Указом, сумма, которую он перечисляет сотруднику на его пенсионную программу, недоплачивается в ФСЗН, то в программе «Пенсионный капитал 367» для работодателя это фактически является дополнительными расходами. Можно сказать и так, но на самом деле это выгодно и работодателю:

Кроме налоговых льгот от государства (сумма взноса не облагается ФСЗН, взносы по сотруднику можно отнести на себестоимость, сумма взноса освобождается от уплаты подоходного налога в пределах установленных лимитов), работодатель получает следующее:

- возможность дать хороший стимул своему сотруднику продолжать работать именно на этом месте. Вопрос сохранения ценных кадров сейчас особенно актуален, поэтому накопительное страхование со стороны работодателя является сильной мотивацией для сотрудника продолжать работать именно у него, и работать с ещё большей продуктивностью.

- престиж компании. Забота о будущем своих сотрудников является признаком успешности.

Итак, чем же сотруднику выгодно открыть програму «Пенсионный капитал 367» от Приорлайф? Как мы с вами разобрали выше, запуск программы страхования дополнительной накопительной пенсии (согласно Указу №367) является большим шагом в создании более продвинутой накопительной пенсионной системы в нашей стране. Ведь те преимущества, которые она даёт, должны сподвигнуть гораздо большее число граждан задуматься о том, как они будут жить на заслуженном отдыхе. Вместе с тем комбинированная программа от Приорлайф «Пенсионный капитал 367» является достойным дополнением к государственной программе, так как может дать те выгоды, которые Указ №367 пока не предполагает, но которые, несомненно, важны для многих людей. Наиболее значимыми из них являются:

Преимущества программы

Есть выбор валюты

- Возможность выбора валюты страхования. Это действительно важное преимущество. Ведь у каждого из нас есть определённые знания и опыт в сбережении и накоплении денежных средств, а это означает, что, если у нас есть выбор – мы его сделаем в пользу той валюты, которой доверяем больше. В Приорлайф открыть накопительную программу страхования можно в одной из трёх валют: белорусский рубль, доллар США или евро. Несмотря на то, что расчёты осуществляются в белорусских рублях по курсу НБРБ, непосредственное значение имеет именно валюта договора, ведь денежные средства на лицевом счёте клиента содержатся именно в ней. Можно открыть и несколько программ в разных валютах, диверсифицируя, таким образом, свои вложения

Высокая норма доходности

- Норма доходности по договору зафиксирована на весь срок действия договора страхования и не привязана к ставке рефинансирования. Приорлайф, традиционно, даёт максимальную гарантированную доходность на страховом рынке страны. А это означает, что даже в случае, если условия инвестирования в нашей стране изменятся настолько, что норма доходности поползёт вниз, доходность по нашему договору по-прежнему останется на высоком уровне, в том числе и в случае, если новые договоры в страховой компании будут заключаться под меньшую доходность. На сегодняшний день по программе «Пенсионный капитал 367» действует следующая норма доходности: по договорам в белорусских рублях – 12%, по договорам в евро – 2%, по договорам в долларах США от 2% до 3%.

Широкий выбор вариантов получения накопленных средств

-Больший выбор возможностей получения накопленной суммы после выхода на пенсию. Дополнительную пенсию можно получать как в течение 5-ти или 10-ти лет, так и более длительный срок – в течение 15-ти лет или пожизненно. Также важным преимуществом является возможность забрать накопленную сумму сразу одним платежом и употребить ее по своему усмотрению.

Возможность забрать накопленные средства до пенсии

- Есть возможность забрать накопленные средства досрочно на любом этапе действия договора страхования. В жизни бывают разные ситуации, например, смена места жительства. В Приорлайф всегда есть возможность досрочного прекращения договора с минимальными потерями, а так как по истечение 3-х лет действия договора выплачивается и начисленная доходность, договор со временем выходит в прибыль даже в этом случае.

Гибкость условий

- Гибкость условий. Сумму взноса можно менять раз в 3 месяца в любую сторону.

Размер взноса определяет страхователь

- Размер суммы взноса может быть любым – по программе «Пенсионный капитал 367» мы не ограничены 13-ю процентами от заработной платы

Оформить программу может практически любое лицо

- Открыть программу может любой гражданин, в том числе и индивидуальный предприниматель.

Налоговый вычет

- По-прежнему сохраняется право на налоговый вычет по той части, которую работник уплачивает по личному договору.

Как мы с вами только что увидели, комбинированная программа «Пенсионный капитал 367» от Приорлайф является хорошим дополнением к программе страхования дополнительной накопительной пенсии, работающей по Указу №367. Кроме вышеперечисленных преимуществ можно сказать, что программа от Приорлайф является действительно выгодным вариантом вложения денежных средств: за счёт высокой доходности и низкой нагрузки по договору, а также за счёт применения налогового вычета на всю сумму взноса, накопления могут преумножиться значительно.

Также обращаем ваше внимание, что согласно Указу № 367 в программе страхования дополнительной накопительной пенсии можно принять участие только с октября, в то время как открыть комбинированную программу от Приорлайф «Пенсионный капитал 367» вы можете оформить уже сейчас, оставив заявку в форме ниже.

Автор статьи — Василий Шелехов, менеджер по развитию агентской сети.