Когда надо начинать заботиться о пенсии и почему это так важно?

Когда надо начинать заботиться о пенсии и почему это так важно?

На самом деле для граждан развитых стран Европы или Соединённых Штатов Америки такой вопрос даже возникнуть не может, так как для них давно очевидна одна истина: если я сам не позабочусь о своей пенсии, никто другой этого не сделает. И чем раньше я это сделаю, тем это будет проще для меня сейчас и тем лучше это будет в будущем.

Казалось бы, всё очевидно. Или нет? Видимо всё же не так очевидно, ведь в такой ситуации находятся граждане не только высокоразвитых стран, но и граждане любой другой страны, в том числе и Беларуси. Но белорусы не спешат заботиться о своём заслуженном отдыхе, несмотря на все имеющиеся возможности. Попробуем разобраться почему.

2 года назад я писал статью о том, как после выхода на пенсию не остаться "у разбитого корыта" и кто рискует там оказаться в первую очередь (спойлер - прежде всего это люди не бедные). С того времени я имел общение с тысячами людей, многим из которых предложил оформить договор страхования дополнительной пенсии. Отмечу, что финансовая культура наших граждан постепенно растёт и всё больше людей оформляют такие договоры, откладывая себе на пенсию по своим возможностям. Вместе с тем множество людей продолжают терзать разного рода сомнения, и в этой статье я постараюсь разобрать один основной фактор, который не даёт нашим людям хорошо жить на заслуженном отдыхе.

Мне о пенсии еще рано думать

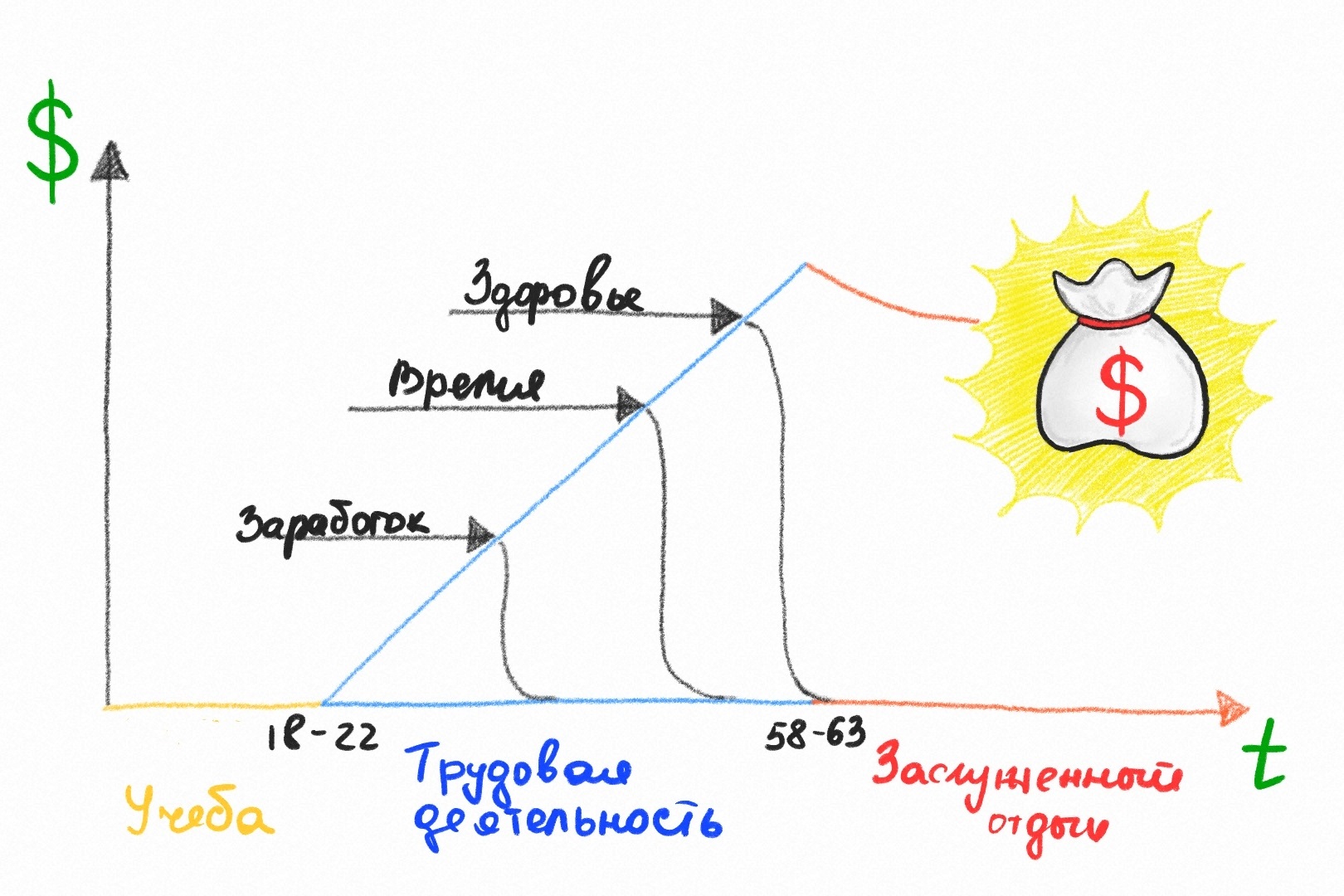

Нашу жизнь можно условно разделить на 3 этапа:

1 этап назовём учёбой, и длится он от нашего рождения до первого места работы, то есть ориентировочно до 18-22 лет. На этом этапе мы растём, развиваемся, учимся, но являемся иждивенцами: денег не зарабатываем, живём, как правило, за счёт родителей.

2 этап - период трудовой деятельности. Данный этап является самым плодотворным для нас, так как именно на нём у нас есть силы, здоровье и работа. От нашей с вами деятельности на этом этапе напрямую зависит получаемый опыт и, что также важно - наш заработок, то есть финансовый результат от этой деятельности.

Ну и 3-й этап - заслуженный отдых, то есть пенсионный возраст. На этом этапе мы денег уже не зарабатываем (за редким исключением).

Что интересно, деньги важны на каждом из этих этапов, а на этапе заслуженного отдыха потребность в них возрастает ещё сильней. Тем не менее, для того, чтобы заработать, у нас есть только один этап - период трудовой деятельности, который составляет в среднем до 45 лет нашей жизни. А то, как мы будем жить на пенсии зависит только от того, позаботились ли мы об этом за период нашей трудовой деятельности. Если мы вообще ничего не делали для достойной пенсии - мы ничего и не получли. Хотя как ничего? Сейчас, слава Богу, не средневековье и государству не нужно, чтобы старики умирали от голода на улицах городов. Поэтому в стране работает распределительная пенсионная система, которая позволяет каждому пенсионеру получать какой-то минимум для проживания. Но что можно сделать с этим минимумом? Мы и так с вами знаем ответ, потому не будем это даже рассматривать. Если же мы хотим иметь на пенсии хотя бы тот уровень дохода, который мы имели на протяжении жизни, для этого уже необходимо что-то поделать, хотя делать много и не надо - всего лишь открыть договор страхования дополнительной пенсии и раз в месяц отчислять на него посильную для нас сумму. Всё просто, да не просто. Ведь наши граждане привыкли жить сегодняшним днём и часто от них можно услышать гениальную фразу:

- мне о пенсии думать еще рано.

- А Вам сколько лет?

- 28

- Хорошо, а когда не рано?

- Ну в 35 хотя бы.

Хоршо, в 35 - так в 35. Но и в 35 диалог идёт примерно так же.

- ну подождите вы, пусть хотя бы 40 исполнится, тогда уже и задумаюсь.

На самом деле и в 40 будет такая же эпопея и длиться это будет ровно до тех пор, пока фраза не изменится на следующую: "мне уже поздно думать о пенсии" - про это мы ещё поговорим ниже, а сейчас давайте ответим на вопрос: когда же стоит задуматься о пенсии? Когда это будет не рано? Ответ прост и он однозначен: сейчас!

Когда "сейчас"? А прямо сейчас, когда вы читаете эту статью. Не через год, не на юбилей, а СЕЙЧАС! Давайте с вами убедимся в этом, а для этого вернёмся к предыдущему диалогу и предположим, что мужчина 28 лет согласился оформить договор страхования дополнительной пенсии в свои 28. По его расчётам, для комфортной жизни на заслуженном отдыхе ему необходимо получать 1500 белорусских рублей в месяц в течение 15 лет. Для того, чтобы случилось именно так, по договору страхования дополнительной пенсии от Приорлайф ему нужно откладывать всего по 63 рубля в месяц. Согласитесь, сумма для нашего кошелька незначительная, это чуть ли не один поход в магазин. Конечно, 1500 BYN в месяц сейчас и 1500 BYN в месяц через 35 лет - это совершенно разные суммы, так как инфляция у национальной валюты есть и, как показывает история, бывает немалая. Есть два варианта решения этого вопроса. Первый - хотя бы раз в год увеличивать сумму взноса соразмерно уровню инфляции, то есть проводить индексацию. Второй вариант - открыть договор страхования с привязкой к иностранной валюте. Во втором варианте индексацию проводить тоже необходимо, ведь доллар США также обесценивается. Но в сравнении с белорусским рублём это делать необходимо не так часто. Какой вариант выбрать - каждый решает сам, они оба имеют право на существование.

Так вот, в 28 лет нам нужно откладывать по 63 рубля, если мы хотим получать на заслуженном отдыхе 1500 BYN. Если мы это сделаем в 35 лет - сумма взноса уже возрастёт до 117 BYN. Ну а если в 40 - нам необходимо будет расставаться в месяц уже со 170-ти рублями (!). Ведь на договор страхования начисляется доходность согласно действующим условиям инвестирования на рынке. Доходность идёт с ежемесячной капитализацией, поэтому чем раньше мы открываем договор страхования, тем меньше нам нужно делать ежемесячный взнос для достижения нужного нам результата.

А теперь давайте представим, сколько этому мужчине надо было бы откладывать в месяц, если бы он оформил договор страхования дополнительной пенсии сразу с первой зарплаты в 18 лет. 29 рублей в месяц! Задумайтесь об этом.

Сам я не оформил договор страхования дополнительной пенсии в 18 лет, так как я не знал еще, что это такое и для чего это необходимо делать. Но я рад, что среди моих клиентов есть и такие люди, которых всё больше. Финансовая дисциплина и финансовая грамотность - важные черты характера. И если они есть у человека в 18 лет, то он многого добьется в жизни.

Давайте ещё раз ответим на вопрос, когда же нам стоит открывать договор страхования дополнительной пенсии?

Ответ: Сейчас, сколько бы нам ни было. Это никогда не рано!

Мне о пенсии думать уже поздно

Это утверждение связано с предыдущим. Когда человек его произносит, он сравнивает свой текущий возраст с датой окончания трудовой деятельности, только тут он уже понимает, что эта дата близка как никогда, а делать что-то уже поздно. Но это также самообман! Сколько бы нам ни было, завтра дата выхода на пенсию будет ещё ближе.

Например, если женщина 45 лет вдруг опомнилась и решила открыть договор накопительного страхования, чтобы получать в течение 15 лет хотя бы 500 рублей дополнительной пенсии, для этого ей надо откладывать по 203 рубля в месяц на договор страхования. Безусловно, это уже не так интересно, как если бы она сделала то же самое лет 20 назад, но ведь время не вернёшь, а сейчас ещё есть время сделать хоть что-то для того, чтобы обеспечить своё будущее.

Попробуем ответить на вопрос, когда еще не поздно думать о пенсии. Ответ -никогда не поздно!

Добавлю, что в обоих случаях, описанных выше, в полном объёме сохраняется и государственная пенсия. Это означает, что наша фактическая пенсия будет ещё выше.

Так когда?

Уверен, вы уже сами можете ответить на вопрос, когда уже нужно начинать заботиться о своей пенсии. Если не знаете, то ответ вас всё равно не удивит: сейчас!

Резюмируем

Действительно, о своей пенсии думать никогда не рано, и никогда не поздно. Безусловно, гораздо лучше начинать это делать как можно раньше. Тем не менее, если мы этого не сделали раньше, отчаиваться не стоит, т.к. это можно сделать сейчас. А если у нас есть дети, внуки, которые еще не задумываются об этом, но у них впереди ещё много лет активной жизни - мы можем им в этом помочь, просто подсказав, либо сделать им подарок, оформив договор в их пользу. Поэтому, обращайтесь в Приорлайф: мы сделаем вам расчёты и расскажем подробно, как мы поможем вам защитить своё будущее.

Со временем забота о своём будущем войдёт в привычку каждого гражданина нашей страны. Ведь никто нам ничего не должен, а позаботиться о своей пенсии мы можем только сами.

Безусловно, есть и много других факторов, которые отталкивают наших граждан от такого замечательного и проверенного временем инструмента, как страхование дополнительной пенсии. Кого-то беспокоит сохранность денежных средств, кто-то вспоминает Советский Союз и потрясения после его развала. А есть и люди, которые хотят на заслуженном отдыхе сдавать квартиры в аренду и получать с этого доход. Обо всём этом мы с вами поговорим в следующей статье.

Подписывайтесь на наш Телеграм-канал. Именно там все новинки и специальные предложения для вас и ваших друзей. Перейдите по ссылке или отсканируйте код:

Ниже вы можете ознакомиться с информацией об обработке файлов cookie и изменить настройки

при необходимости. Также вы можете ознакомиться с Политикой

обработки файлов cookie

Это небольшие текстовые файлы, которые сохраняются во время посещения сайта на устройстве

пользователя. Используются для анонимного анализа использования сайта, а также для

предоставления дополнительных функций на сайте, упрощения взаимодействия с сайтом и обеспечения

безошибочного использования (например, для облегчения навигации по сайту или для сохранения

предпочтений и настроек для следующего посещения). Используемые на сайте системные cookie

удаляются после посещения сайта (так называемые сеансовые файлы cookie). Эти файлы cookie

присваивают браузеру случайно сгенерированный идентификатор. Никакая информация о пользователе

не собирается, не используется в маркетинговых и статистических целях. Кроме того, системные

cookie могут использоваться для предотвращения DDOS-атак.

Файлы cookie, которые позволяют анализировать использование сайта. Эта информация

анонимизируется сразу после установки файла cookie, соответственно посещения сайта, и позволяет

получать информацию об использовании, функциональности и удобстве для пользователей сайта,

размещать рекламный контент целевым образом и постоянно улучшать его. С помощью функциональных

файлов cookie Общество получает информацию о количестве посетителей сайта, просмотров страниц и

привычках использования посетителей сайта.

Используются персональные файлы cookie, пиксели и скрипты для оценки эффективности и успеха

маркетинговых инструментов Общества и для их лучшего согласования. Эти инструменты используются

для того, чтобы делать выводы об интересах и потребностях пользователя на основе анализа его

поведения, а также для сегментации пользователей с одинаковыми или схожими интересами и

потребностями, чтобы Общество могло предлагать им рекламу или контент, ориентированный на цели и

адаптированный к их потребностям и интересам.

Сайт использует Google Tag Manager – бесплатный инструмент для управления маркетинговыми

активностями и отслеживания тегов на сайте, что позволяет сторонним сервисам собирать данные и

проводить анализ (например, Google Analytics, Яндекс Метрика и др.).

Аналитические cookie обрабатываются на сайте только если Пользователь предоставил согласие на

обработку всех cookie. Пользователь может в любое время отказаться от обработки аналитических

cookie на сайте, воспользовавшись предложенным функционалом (кнопка «Отказаться»). В таком

случае Общество будет использовать только те сookiе, которые обязательны для функционирования

сайта и предлагаемых им сервисов (системные cookie).

Управление cookie на устройстве пользователя можно осуществлять самостоятельно, т.к. большинство

из популярных браузеров позволяет блокировать, удалять или иным образом ограничивать

использование файлов cookie. Для того, чтобы отключить сбор файлов cookie на устройстве

пользователя, ему необходимо сделать соответствующие настройки своего браузера. Для этого

рекомендуется воспользоваться информацией с официальных веб-сайтов разработчиков

соответствующего браузера, например:

Этот сайт использует файлы cookie, чтобы сделать его максимально удобным для вас.

Нажимая «Принять все», вы соглашаетесь на использование нами файлов cookie. Вы также можете ознакомиться

с подробным описанием файлов cookie и применить индивидуальные настройки, нажав «Отклонить». С Политикой

обработки файлов cookie можно ознакомиться по ссылке.